預金取引などのメインバンクとして実店舗を持たない「ネット銀行」を利用する人が増えていますが、多くのネット銀行では「住宅ローン」を扱っています。

また従来の実店舗がある金融機関でもネット型の住宅ローンを扱っているところがあります。そこで今回はネット銀行住宅ローンのメリット、デメリットについて、CFPの有田 宏さんに解説していただきます。

※記載内容は2025年3月21日時点のものです

ネット銀行の住宅ローンを使うメリットは?

①金利が低い

一般によく知られている最大のメリット。ネット型住宅ローンは人手を介す割合が少なくコストを抑えられるため、メガバンクや地方銀行の窓口で申し込む住宅ローンなどに比べて借り入れ金利が低い傾向です。

②金融機関の店舗に行く必要がない

仕事をしていると、銀行の窓口に行く時間がなかなか取れないことも。その点ネット型の住宅ローンは、都合の良い時間に自宅でスマホやパソコンから手続きを行うことができます。

③事前審査がスピーディー

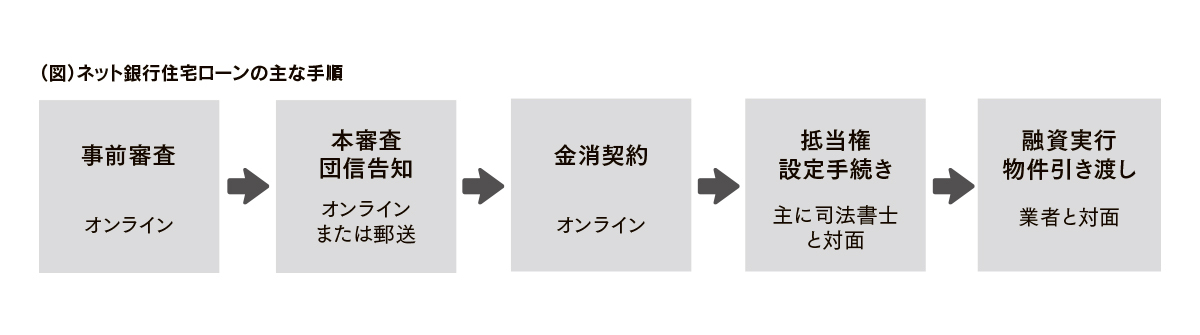

ネット銀行は住宅ローンの事前審査(仮審査)がスピーディーなのが魅力。オンラインで申し込むことができ、結果も即日から数日程度で分かる場合があります。

④収入印紙代が不要

金銭消費貸借契約書(金消契約書)を電子化することにより、「収入印紙代」が不要になります。例えば借入額が3,000万円の場合、20,000円節約できる計算です。

※電子化により5,000円程度の手数料が発生する場合もあります

※窓口で申し込む住宅ローンでも、電子契約を行うことで収入印紙代が節約できる金融機関があります

ネット銀行の住宅ローンを使うデメリット・注意点は?

①審査が比較的厳しい

資金計画の見通しなどの審査は書面のみで、メガバンクや地方銀行の窓口申し込みよりも比較的厳しく、一般的な規格から外れた物件では対応してもらえないことも。自営業や個人事業主で収入が不安定な場合も不向きです。

②対面で相談ができない

コールセンターやオンライン相談の窓口はありますが、仕組みの理解や手続きに不安があっても担当者と直接会って話すことはできません。

③本審査の手続きに時間がかかる

事前審査の結果通知は早いですが、一般的に本審査に時間を要します。基本はオンラインと郵送で書類をやりとりしますが、送った書類に不備があるとその分やりとりが増え、時間も手間もかかります。

④OSやブラウザに一定の条件がある

手続きの機能を使用するにあたってOSやブラウザに一定の条件があり、使用するスマホやパソコンが該当しないと正常に操作できないことがあります。

⑤すべてがネットでは完結しない

最終の融資実行と物件の引き渡し手続きは対面です。また抵当権設定に関する手続きでは司法書士による本人確認等のために、対面が必要なケースが多いでしょう。

ちなみに司法書士は一般的に金融機関が指定し、契約者が司法書士を選べるケースは従来の金融機関よりも少ないです。

ネット型の住宅ローンは「自分で確認すること」がより多く求められます。住宅ローンの手続きは煩雑なうえに、家づくりの流れと平行していて多忙を極めます。依頼先の建築業者と連携しながら、自分や家族にとって最善の選択ができるよう、費用対効果を含め、早めに調べて準備しておくことが重要です。