住宅ローンの契約には多くの場合、「団体信用生命保険(以下、団信)」が付いています。例えば債務者が死亡するなどして収入が途絶えた際には団信の保険金でローンが完済され、以降の返済金の負担がなくなります。

今回はその団信の仕組みをCFPの有田 宏さんに解説していただきます。

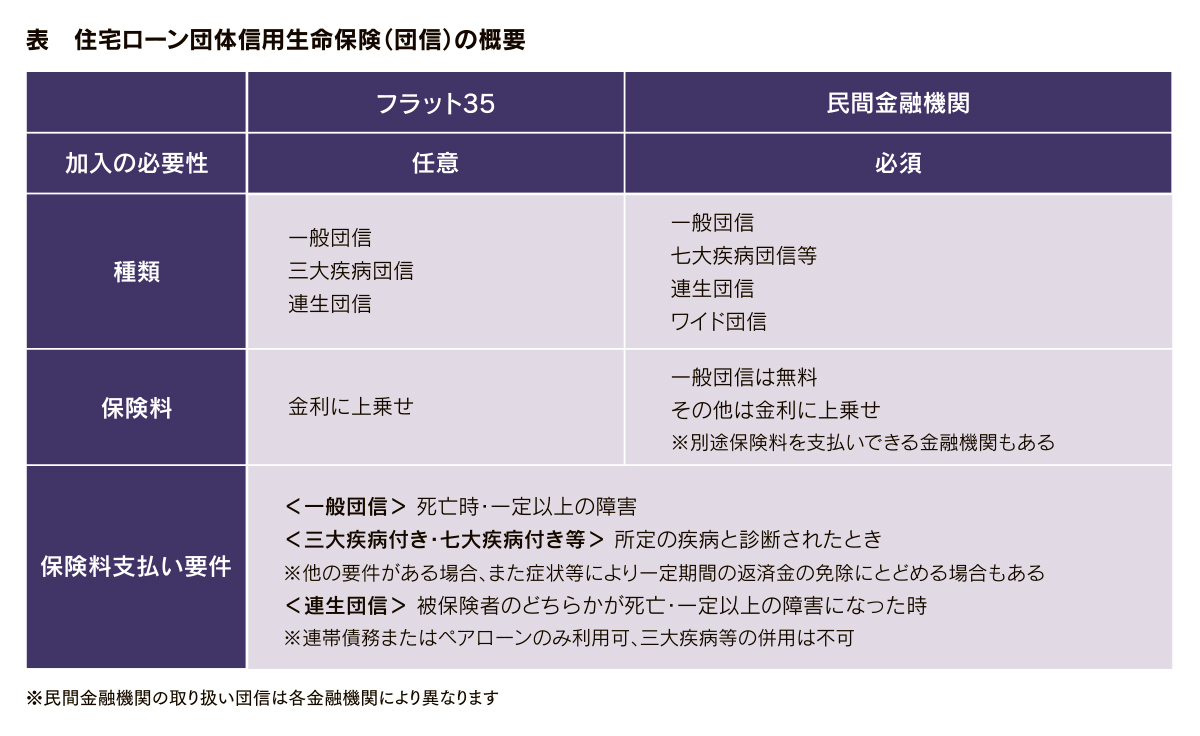

①団信の加入は任意? 強制?

住宅金融支援機構の「フラット35」を利用する場合、団信の加入は「任意」です。一方で民間金融機関の住宅ローンの多くは、団信が「強制加入」です。そのため申込人の信用力等に問題がなくても、健康状態が理由で団信に加入できなければ、住宅ローンは謝絶(保険契約ができない)となります。

②条件に応じて選択。団信の種類とは?

一般団信

申込人の死亡と高度障害で保険が支払われるのが「一般団信」です。これには所定の病気と診断された場合も保証される「三大疾病付き」や「七大疾病付き」等の選択肢もあります。

連生団信

住宅を夫婦共有の名義にした際に加入できるのが「連生団信」。夫婦のどちらかが死亡または高度障害となると、ローン全額が保険で支払われます。

- 連帯債務(※1)

- ペアローン(※2)

のいずれかの契約方式で加入できます。

※1

1本の契約で一人を主債務者、もう一人を連帯債務者とする。通常は主債務者のみが団信に加入するが、連生団信も可能。法的には主債務者と連帯債務者の区別はないため、連帯債務者のみ団信に加入できる場合もある

※2

2本立ての住宅ローンで、一つは債務者が本人、配偶者が連帯保証人、もう一つは配偶者が債務者、本人が連帯保証人となる。通常、団信はそれぞれの契約につき債務者が加入するが、最近は1本で連生団信とすることができる金融機関も増えている

ワイド団信

健康状態により一般の団信に加入できない方には、引き受け条件を緩和した「ワイド団信」が用意されている金融機関もあります。この場合、保険料は一般団信より割高になります。それぞれの比較は表をご覧ください。

③契約には、「申し込み書」と「告知書」を提出

通常は住宅ローンの契約時に、団信の申し込み書と告知書を提出します。申し込み時には基本的に医師の診断は不要です。ローンを繰上償還した場合、団信の契約は終了します。なお途中で団信の種類を変更することはできません。

住宅ローンの借り換えの場合は、それが同一金融機関であっても、新たに団信の申し込みと告知が必要です。団信の契約者はあくまでも金融機関等になります。そのため「所得税の生命保険料控除の対象外」です。

④団信に加入すれば、生命保険は不要?

団信の目的はあくまでも「死亡や疾病によりローン返済に困窮する場合の備え」です。入院特約等は付かず、住宅ローンを完済すれば契約はなくなるので、「一般の生命保険の完全な代用にはならない」という点を理解しておく必要があります。