住宅ローンを組む際に気になるのが金利。長く超低金利政策が続いてきましたが、ここに来て金利上昇の気配が強まっています。

そこで今回は、「元利均等返済の変動金利」を選ぶ際に知っておきたい「5年ルール」と「125%ルール」について、CFPの有田 宏さんに教えていただきます。

「金利上昇による家計への急激な負担増」を防ぐためのルール

住宅ローンの金利は、固定金利を中心に上昇しています。変動金利は今のところ大きな動きはありませんが、物価情勢などの状況次第では日本銀行の政策によってこれから上昇することも考えられます。

「変動金利(元利均等返済)を選んで、もし返済期間中に金利が大幅に上がったら困る…」と不安に思うかもしれませんが、多くの住宅ローンでは、家計への急激な負担増を防ぐために以下の2つのルールが設けられています。

①5年ルール

返済額は5年ごとに見直されるが、その間は半年ごとの金利見直しで適用金利が変わっても、返済額は変更されない。なお返済額は5年間変わらないが、適用金利が変わると、返済額に占める元金と利息の割合は変わる(返済は利息が優先される)。

②125%ルール

5年経過後、6年目に返済額の見直しで増額される場合、新しい返済額は直近5年間の返済額の125%以内とする。例えば従前の毎月返済額が10万円の場合、見直し後の上限は最大でも12万5千円。

そのため適用金利が急激に上昇しても、返済額が急に大きく増えて家計を圧迫する事態を回避できます。なお、上記2つのルールは、金融機関や商品ごとに適用条件等が異なる、またはこのルールがない場合があります。事前にしっかりと確認しましょう。

「5年ルール」と「125%ルール」で

長期的に見ると、総支払額が増える

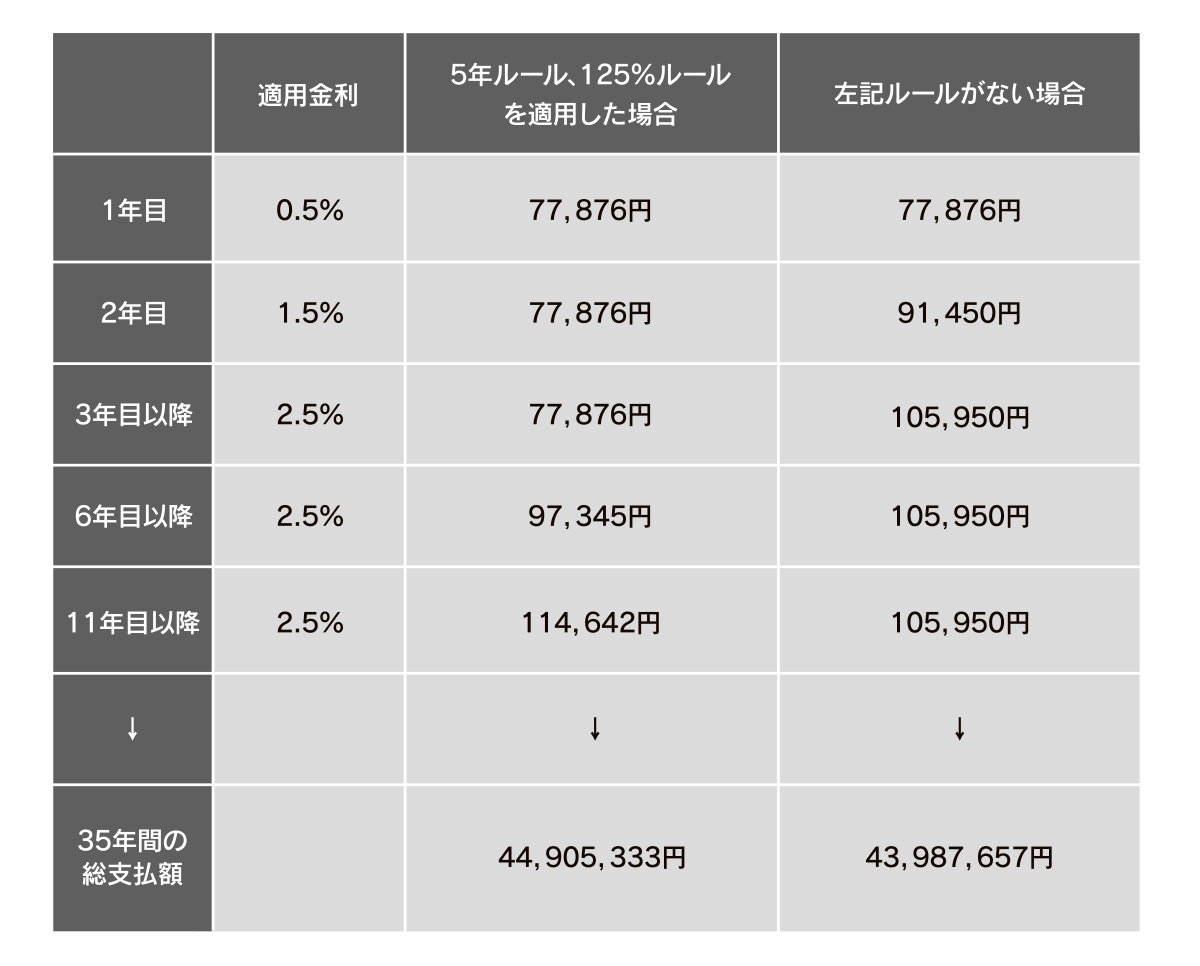

この制度は、急激な金利上昇による返済額の負担増を避けられる一方で、その分のしわ寄せが後々出てきます。5年ルール・125%ルールを適用した場合としない場合の比較シミュレーション例を下の表にまとめました。試算の前提条件は次のとおりです。

借入金額:3,000万円

返済期間:35年

返済方法:元利均等返済

金利上昇率の変化:当初金利は0.5%、2年目に1.5%、3年目に2.5%に上昇し、それ以降は変更がない

表 変動金利が上昇した際のシミュレーション例

※2 総支払額は最終返済月で残高の端数調整を行っているため、各月の返済額の総計とは異なります

このケースでは、金利が上昇してしばらくは月々の返済額が抑えられるものの、11年目以降から負担が増し、35年間の総返済額は90万円ほども多くなります。これは各ルールがない場合に比べて残高の減り方が緩やかで、そこから発生する利息が多くなるためです。

現在の住宅ローンでは金利が低い元利均等返済の変動金利が人気ですが、多くの商品の契約条件にこの5年ルール・125%ルールが含まれます。なかなか見通しが立ちにくい状況ではありますが、住宅の資金計画は、今後起こりうるさまざまな状況や商品の条件を丁寧に調べて検討したいところです。