家を持つと、火災保険に加入するのが一般的です。住宅ローンを利用する場合は、火災保険の加入は義務となります。ただ、火災保険料は税金と違って、適用条件などを自分である程度決められます。そこで今回は住宅の火災保険料を安く抑える方法を、CFPの有田 宏さんに解説していただきます。

※本記事は「戸建て木造住宅の火災保険料」に限定した説明で、家財の保険や地震保険は除きます

※記載内容は2025年2月26日時点のものです

火災保険料を安く抑えるには?

①住宅の「耐火性能」を高める

一般的に鉄筋コンクリート造など耐火性能が高いと火災保険料は下がりますが、木造住宅でも一定の耐火性能が認められれば、火災保険料は安くなります。

耐火性能を高めたい場合は、設計時に建築会社に要望を伝えましょう。すでに建築済みの住宅は、建築確認申請書等を保険会社に見せれば、該当するかどうか分かります。

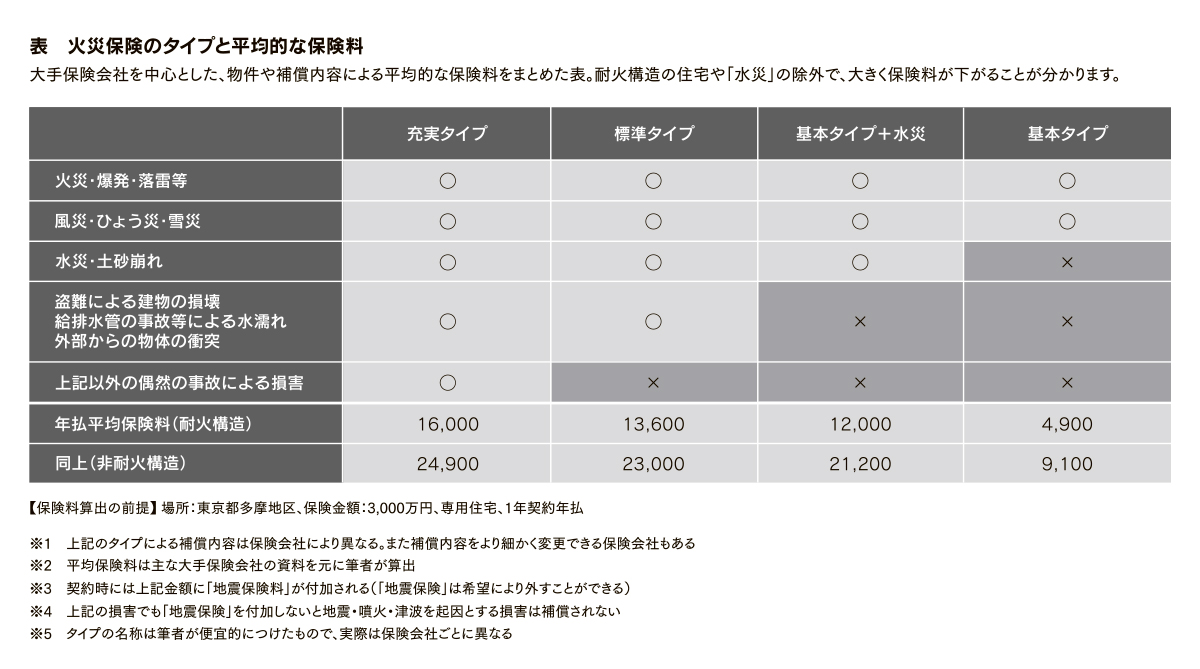

②補償内容を見直す

火災保険は補償内容で保険料が変わります(下表参照)。特に「水災」を外すと保険料は大幅に下がります。近年は水災による火災保険料の支払いはかなり増えていますが、もしご自宅が水災のリスクの非常に少ない場所に立地しているなら、条件から外すのも一案です。

ただし水災を外すと「土砂崩れ」や「内水氾濫」等も保険の対象外になるため、ハザードマップ等を確認して慎重に判断しましょう。

③保険料の安い保険会社を選ぶ

保険料は保険会社によって金額が異なるので、できるだけ安い保険会社を探して選べば保険料を抑えられます。

ただ当然のことながら、保険料の高低は「補償額」や「保険金に付随する臨時費用」などの差に直結することも多いので、各会社の商品や適用条件を細かく調べる必要があります。

④掛ける保険金をできるだけ引き下げる

火災保険の保険金は原則として「住宅の再調達価額」とされており、一定の枠の上下を超えた契約はできませんが、該当する枠の下限の価額で保険金額を設定すれば、保険料を安くできます。

ただ住宅ローンを利用していると、金融機関から「最低保険金額」の指示が出るので、その額をクリアする必要があります。

⑤長期一括払いにする

複数年分の保険料を一括払いすることで、1年あたりの保険料を安くできます。今は最長5年での一括払いを設定している保険会社が多いです。住宅ローンを利用していると多くの場合、長期一括払いが求められます。

火災保険は、住宅ローンの団信(団体信用生命保険)と違い、途中で補償内容が変更できます。年次ごとに補償内容を見直すことで、適正な保険を掛けたいところです。