住宅ローンを組んで家づくりをする方がほとんどだと思いますが、新型コロナウイルスの影響により、住宅ローンや金利を取り巻く状況が変化しています。そこで今回は、CFP(サーティファイド ファイナンシャルプランナー)の有田宏さんに、今後の金利動向と住宅ローン控除の緊急措置についてお話をうかがいました。

新型コロナウイルス感染拡大による

金融市場の現状

新型コロナウイルス感染拡大は経済に大きな影響を与えており、今後感染が収まるまでには時間がかかり、収まったとしても経済のV字回復は難しいことが予測されます。業者さんとの打ち合わせや銀行審査の遅延など、住宅購入をご予定の方にもさまざまな障害が発生していることでしょう。

このような状況のなか、政府は感染拡大防止や、事業者の資金繰り逼迫対策など目の前の対策に集中せざるを得ず、感染収束後の経済対策までは見通せない状況です。このため、金融市場では原油先物価格がマイナスになるなど、平時の常識では測れない事象も起きています。

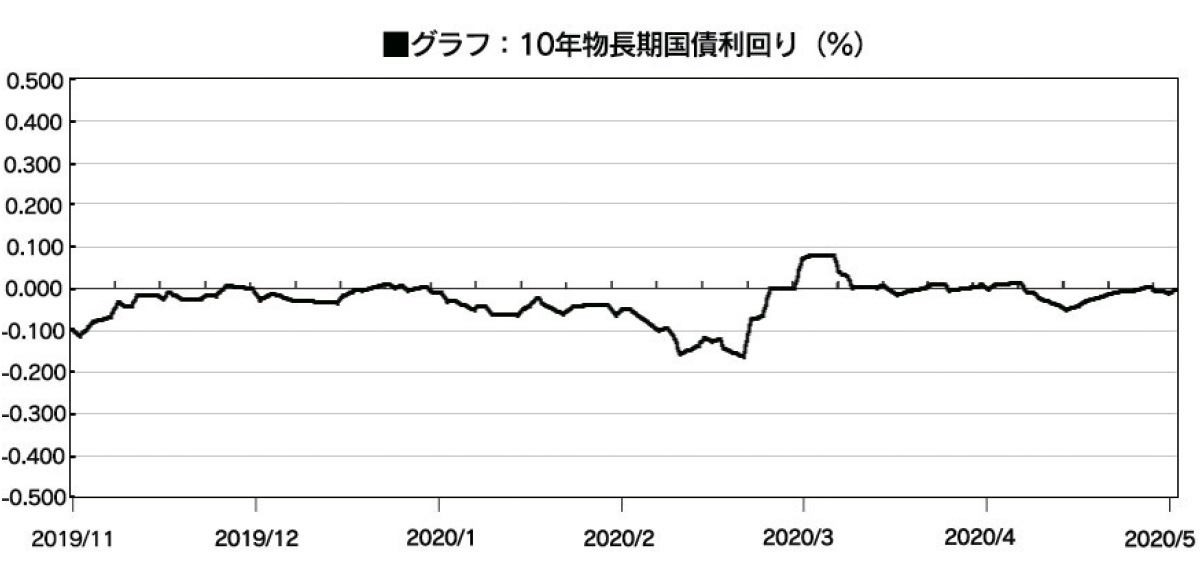

「経済が悪くなると株式から債券へ資金が移動して金利が下がる」というのが常識ですが、今回の世界的な新型コロナウイルスの感染拡大後は債券からも資金が逃げ出し、金利が急騰しました。

グラフは日本の長期国債利回り(グラフ・筆者の調査)ですが3月中旬に、それまでマイナス圏に沈んでいた利回りが突然プラス圏まで上昇し、その間の上昇幅は0.2%ほどとなっています。とくに金利の動きは住宅ローンにも大きな影響を与えます。

今後の金利の動向予測

住宅ローン金利のうち「変動金利」は日本銀行(以降日銀)の政策金利によって決まります。経済の回復が遅れると、日銀は緩和的な政策を維持、あるいは拡大することとなり、変動金利は低金利が当面続くことになりそうです。

一方、フラット35に代表される「長期固定金利」は長期国債の利回りに従いますが、現在日銀は、これについても誘導目標を定めるという異例の政策を行っています。ただし長期固定金利は変動金利に比べて誘導が難しく、経済や金融情勢の大きな変動により不意に動くことがあるということは考慮すべきでしょう。

可能性としては低いと思いますが、物価が想定以上に上昇した場合は、日銀も金融引き締めに動かざるを得ないかもしれません。そうなると変動金利、長期固定金利ともに上昇します。長期固定金利は変動金利よりも変動が速いので注意が必要です。

期限内の契約で

住宅ローン控除年数に差?

住宅ローン控除は、2020年内に居住すれば13年間、最大各年40万円(長期優良認定住宅は50万円)が所得税から控除されます(注1)。2021年の居住になると、期間が10年間に縮小されます。

ただし、新型コロナウイルスの感染拡大の影響で住宅完成までの期間が大きく遅れることが想定されるため、注文住宅は2020年9月まで、分譲住宅は11月までの契約であれば、2021年末までの入居で控除期間が13年間となる予定です(注2)。ただしこれはあくまでも現状の緊急措置で、経済情勢次第では新たな施策が出てくる可能性もありますが…。

政府の施策によって金利や諸制度は大きく変化します。これから住宅購入をお考えの方は、最新の正確な情報をもとに、無理のない資金計画を検討することが重要です。